Für die Gründungsfinanzierung bestehen unterschiedliche Optionen. Bis vor einiger Zeit war das ERP-Darlehen der KfW der Klassiker. Dieses Relikt aus der Nachkriegszeit, der European Recovery Plan, auch als Marshallplan bekannt, existiert noch immer. Die KfW zeigte sich bei Unternehmensgründungen deutlich kooperativer als die Banken und Sparkassen vor Ort, die Existenzgründer hinsichtlich der Finanzierung lieber bei der Konkurrenz sahen. Das Kreditausfallrisiko war ihnen zu groß.

Existenzgründer, gerade Start-ups, standen häufig vor der Herausforderung, dass ein Großteil der Zeit in der Gründungsphase damit vergeudet werden musste, von Bank zu Bank zu gehen und einen Geldgeber zu finden.

In den letzten Jahren haben sich bei Gründungsfinanzierungen allerdings auch Alternativen herauskristallisiert, die vor zehn Jahren noch undenkbar waren – Schwarmfinanzierungen, auf Englisch Crowd-Funding. Diese aus dem angelsächsischen Bereich stammende Form der Finanzierung eröffnet immer mehr Neugründungen die Chance, die Geschäftsidee auch zu realisieren.

Private Investoren häufig aufgeschlossener

Für die klassischen Kreditinstitute sind gerade Existenzgründer mit innovativen Ideen eher unangenehme Gesprächspartner. Lieber finanzieren sie in einer Kleinstadt mit 10.000 Einwohnern den 15. Friseursalon, als sich mit etwas Neuem auseinanderzusetzen. Wären solche Start-ups auf Banken angewiesen, wären viele erfolgreiche Geschäftsmodelle in der Schublade verstaubt.

Anders verhält es sich beim Crowd-Funding. Bei diesen Plattformen finden sich sowohl Privatpersonen als auch Unternehmen, die bereit sind, in Firmengründungen zu investieren. Wie Crowd-Funding genau funktioniert, erläutert dieses Video:

Nicht nur für Start-Ups

Crowd-Funding kommt natürlich nicht nur bei Existenzgründungen, sondern generell für Unternehmenskredite zum Tragen. Immer mehr Unternehmen wählen diesen Weg der Finanzierung, da er am Ende unkomplizierter verläuft, als das Gespräch mit der Bank. Wie bereits erwähnt, zeigen sich private Anleger innovativen Ideen häufig deutlich aufgeschlossener gegenüber als die traditionellen Kreditinstitute. Die Chance, bei einem entsprechenden Zinssatz genügend Investoren zu finden und damit die Geschäftsidee an den Start zu bringen, liegt deutlich höher als bei einer Bank.

Crowd-Funding hat seine Wurzeln in den angelsächsischen Ländern. Gerade die britische Regierung unterstützt das Crowd-Funding, auch, weil sie hier eine Alternative zu den allmächtigen Banken sieht, wie die Zeitung „Die Zeit“ in ihrer Ausgabe vom 29.7.2013 schreibt.

Ordentlicher Businessplan Voraussetzung

Wer sich sein Startkapital über eine solche Plattform beschaffen möchte, kommt allerdings um einen ordentlichen Businessplan nicht herum. Kein Geldgeber wird sich motiviert fühlen, alleine auf eine hübsche Darstellung des Gründers und seiner Idee hin zu investieren. Immerhin geht es hier um Beträge mit einem Volumen von bis zu einer Viertel Millionen Euro.

Der Businessplan muss also genau aufzeigen,

- Wo das Alleinstellungsmerkmal des Start-ups liegt

- Wie es sich zur Konkurrenz abgrenzt

- Wie die Marktposition vor Ort ist, falls es sich um ein Offline-Unternehmen handelt

- Welche Potentiale der Markt hergibt

- Welche Startkosten anfallen, diese genau aufgeschlüsselt

- Wie die Gewinnerwartungen für die Dauer der Darlehenslaufzeit eingeschätzt werden

- Wie es zu dieser Einschätzung kommt

- Eine genaue Aufschlüsselung der Investitionskosten und der laufenden Kosten. Dazu zählen auch Miete, Versicherung und natürlich die Kreditverbindlichkeiten.

Hier unterscheidet sich der Businessplan nicht von den Unterlagen, die auch bei einem klassischen Geschäftskredit oder einer KfW-Finanzierung benötigt werden. Der Tagesspiegel schrieb am 11.2.2013, dass zur damaligen Zeit rund 70 Prozent der Start-ups scheiterten, ein Grund also für Investoren, genauestens hinzusehen.

Wer sein Unternehmen nicht aus einer parallel dazu laufenden angestellten Tätigkeit gründet, benötigt für die Anlaufphase entweder ein ausreichendes Eigenkapital, oder sollte die Lebenshaltungskosten für die ersten Monate mit in das Kreditvolumen einbeziehen. Miete, Krankenkasse und Essenskosten laufen auf jeden Fall weiter, auch wenn es dem Gründer gelingt, sich anderweitig maximal einzuschränken.

Exkurs: Miete und Mietkaution

Nicht jedes Unternehmen kann von zuhause vom heimischen PC gesteuert werden, sondern verlangt die Anmietung von Gewerberäumen. Die Kaution im gewerblichen Bereich kann durchaus bis zum sechsfachen der Monatsmiete betragen. Diese Summe belastet Gründer als auch bereits aktive Unternehmen durchaus. Liegt das Geld auf einem Mietkautionskonto, ist es für Investitionen blockiert und erhöht den Kreditbedarf.

Greifen die Unternehmer auf ein Mietaval einer Bank zurück, schränkt dies die Höhe möglicher Kreditlinien ein. Auch wenn ein Aval nur eine Eventualverbindlichkeit für die Bank darstellt, wird es auf die gesamte mögliche Kreditlinie des Unternehmens angerechnet. Benötigt der Gründer beispielsweise 100.000 Euro, würde diese auch erhalten, hat aber ein Mietaval über 6.000 Euro, bekommt er nur noch 94.000 Euro an Darlehen. Damit kommt es zu einer Investitionsunterdeckung in Höhe von 6.000 Euro.

Als Alternative bietet sich hier eine Mietkautionsversicherung an. Diese führt zwar zu laufenden Ausgaben hinsichtlich der monatlichen Versicherungsprämie, bindet dafür aber kein Kapital und reduziert nicht die Kreditlinie, blockiert folglich keine Investitionen.

Es muss nicht immer der große Unternehmenskredit sein

Beim Thema Ratenkredit nehmen Selbstständige, Gewerbetreibende und Freiberufler, eine ganz besondere Stellung ein. Die Banken sehen in diesem Personenkreis dies perfekte Zielgruppe, um Altersvorsorgeprodukte anzupreisen, da viele Selbstständige nicht mehr Mitglieder in der gesetzlichen Rentenversicherung sind.

Beim Thema Ratenkredit kneifen die Institute jedoch. Ratenkredite stellen ein standardisiertes Produkt dar, welches in Bezug auf die Absicherung auf eine Gehaltsabtretung abstellt. Diese kann ein Selbstständiger jedoch nicht anbieten. Es muss bei einem Selbstständigen nicht immer eine Investition im sechsstelligen Bereich sein, manchmal benötigt er nur ein neues Auto für 10.000 Euro. Die Zahl der Anbieter, die hier kooperieren, fällt recht übersichtlich aus, Kredite für Selbstständige sind kein Massenprodukt. Die Banken, welche sich hier engagieren, verlangen in der Regel, dass das Unternehmen seit mindestens drei Jahren besteht und auch schwarze Zahlen schreibt. Bereits im Mai 2013 ging die Zeitung „Handelsblatt“ auf diesen Umstand ein.

Als Alternative zum Bankkredit bietet sich auch für den Autokauf das Prinzip Crowd-Funding an, setzt allerdings auch voraus, dass die Bonität und die Zahlen stimmen.

Fazit

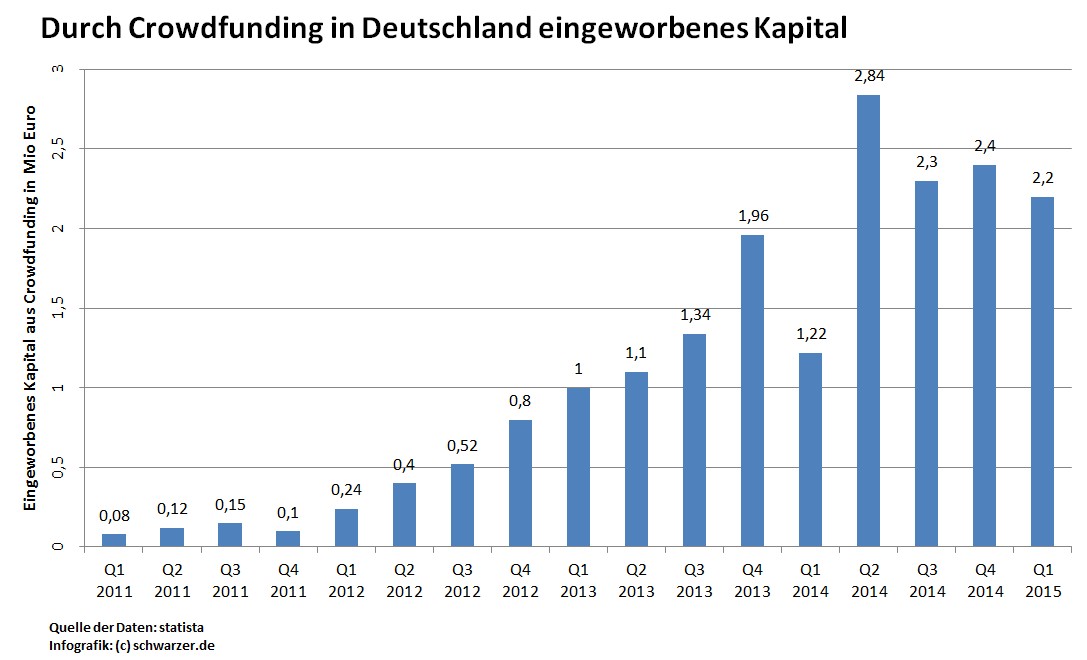

Crowd-Funding als Finanzierungsform für Selbstständige, Unternehmen und Start-ups etabliert sich immer mehr. Einige Vermittlungsplattformen haben sich auf die verschiedenen Zielgruppen spezialisiert, andere vermitteln Kredite übergreifend. Gerade Start-ups profitieren von der Aufgeschlossenheit der Anleger gegenüber innovativen Ideen, müssen sich aber darauf einstellen, dass sie wie bei einer Bank auf Herz und Nieren geprüft werden. Für Gründer ist diese Form des Geschäftskredites auf jeden Fall eine Alternative gegenüber einer klassischen Geschäftsbank oder Sparkasse, da die Erfolgswahrscheinlichkeit, einen Kredit zu erhalten, deutlich höher liegt. Die nachfolgende Grafik belegt die positive Entwicklung in diesem Geschäftsfeld:

Infografik: durch Crowdfunding eingeworbenes Kapital in Deutschland

Bildnachweis: © Fotolia – designer491