Mit einer sicheren Finanzierung lässt sich ein Startup zielstrebig planen. Die folgenden 5 Möglichkeiten sind besonders vielversprechend.

Das Startup und die Suche nach Kapitalgebern

Wer ein Unternehmen gründen möchte, braucht zuerst eine gute Geschäftsidee. Diese reicht jedoch alleine nicht aus. Für die Existenzgründung ist im Allgemeinen auch Kapital erforderlich. Nur mit den nötigen finanziellen Mitteln im Hintergrund kann man sich ganz auf sein Startup konzentrieren. Die Finanzierungsmöglichkeiten für Startups können passend zum Konzept ausgesucht werden, wobei es wichtig ist, sowohl bei dem geplanten Unternehmen als auch bei der Finanzierung auf die Ausgewogenheit von Risiken und Chancen zu achten. Leider kommt es häufig vor, dass die Finanzplanung auf wackligen Beinen steht und später zum Scheitern des Unternehmens führt.

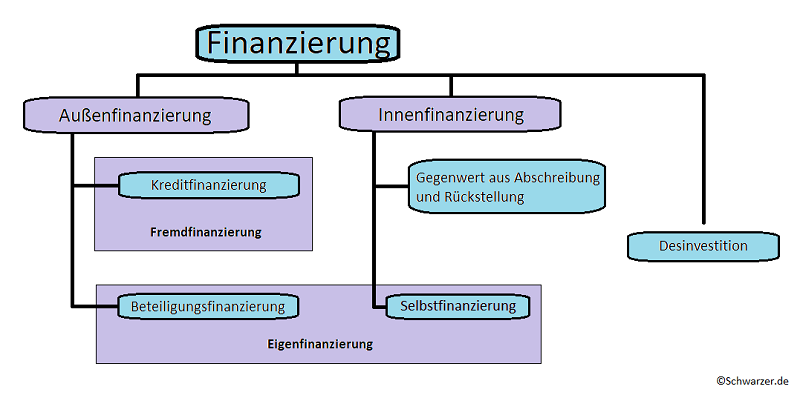

Infografik: Startup Finanzierung (#01)

Die zwei Hauptphasen der Existenzgründung

Ein Startup beginnt mit der Planungs- und Vorbereitungsphase. Diese wird als Seed-Phase bezeichnet und bezieht sich auf die erste Entwicklung des Konzeptes sowie auf die Durchführung diverser Analysen. Man befasst sich mit dem Markt und den Zielgruppen, um das eigene Angebot zu strukturieren. In dieser Phase ist der finanzielle Bedarf eher gering. Allerdings gehen die Startup-Gründer bereits auf die Suche nach Investoren, die durch das anfängliche Risiko nicht ganz einfach ist.

Im Anschluss an die Seed-Phase erfolgt die offizielle Existenzgründung, welche die eigentliche Startup-Phase einläutet. In dieser Zeit wird das marktreife Produkt- oder Dienstleistungsangebot fertiggestellt, außerdem ist das tragfähige Startup-Konzept fertig. In der Startup-Phase findet üblicherweise die Finanzierung der Frühphase statt. Durch die abgeschlossenen Marktanalysen können die potenziellen Investoren detaillierter informiert werden, doch die Erwartungen sind zu diesem Zeitpunkt auch höher. Das bedeutet, dass man zum Erhalt der Finanzierung genauere Zahlen und ein ausgereiftes Konzept vorlegen muss. Für die Gewinnung von Investoren ist das umfassende Berichtswesen unverzichtbar.

Moderne Finanzierungen für Startups

Zu den neuen Finanzierungsformen für Startups gehört unter anderem das Crowdfunding. Hierbei kommt die Liquidität von mehreren Kapitalgebern, daher spricht man auch von der Schwarmfinanzierung. Bei einem genauen Blick auf diese Art der Finanzierung gibt es noch weitere Spezifikationen. Zusätzlich zum Crowdfunding sind Crowdinvesting, Crowdlending und Crowddonation möglich.

NY Coco: Mit Crowdfunding zur NY Filmacedemy (EP 3/6)

Ebenfalls relativ neu ist die Finanzierung durch Inkubatoren und Acceleratoren. Bei der Inkubation handelt es sich um eine finanzielle Unterstützung durch Venture Capital, die oft zusätzlich von der Bereitstellung von Räumlichkeiten und anderer Infrastruktur begleitet wird. Zudem helfen die Inkubatoren bei der strategischen Geschäftsentwicklung. Die Accelerator-Programme kommen beispielsweise von den Universitäten oder von Venture-Capital-Gebern.

Für die Startups kann die Teilnahme an Gründerwettbewerben sinnvoll sein, allerdings lässt sich damit der Erfolg nicht vorprogrammieren. Der KfW-Award oder andere Gründer-Prämien, die mit mehreren tausend Euro dotiert sind, können in der Startup-Phase sehr hilfreich sein.

Idee 1: Bootstrapping als Finanzierungsoption für ein Startup

Bei Bootstrapping handelt es sich um die eigenständige Startup-Finanzierung, ohne die Zuhilfenahme von Fremdkapital. Durch die ausschließliche Verwendung von Eigenkapital startet man sehr schlank in die Existenzgründung und ist absolut flexibel. Die Vorteile liegen dabei klar auf der Hand:

- Die Startup-Verantwortlichen sind extrem motiviert und können später, nach den ersten Erfolgen, besonders stolz auf sich sein.

- Das Unternehmen wird ausschließlich vom Gründer geführt, der unabhängig entscheiden kann und niemandem gegenüber verpflichtet ist.

- Bei einem geringen Kapitalbedarf fallen keine Kreditzinsen an, außerdem ist das Risiko sehr gering.

- Die übersichtlichen Ausgaben sorgen für einen günstigen Start und halten das Unternehmen schlank und gut strukturiert.

Bei Bootstrapping handelt es sich um die eigenständige Startup-Finanzierung, ohne die Zuhilfenahme von Fremdkapital. (#02)

Mögliche Probleme beim Bootstrapping

Das Bootstrapping funktioniert nur bei relativ kleinen Startups und kann dazu führen, dass die Existenzgründer unter einem hohen Druck stehen. Manchmal sind die finanziellen Ressourcen so knapp, dass es schwer fällt, alle für die Gründung wichtigen Schritte sorgfältig und mit ausreichend Vorbereitungszeit durchzuführen. So kann es in Kombination mit der unternehmerischen Unabhängigkeit eher zu Fehlentscheidungen kommen. Diese sind zwar nicht so gravierend, können jedoch trotzdem zum Misserfolg führen. Auch das fehlende Know-how von Förderern und Finanzgebern ist eventuell ein Problem.

Aus diesen Gründen setzen die Startup-Gründer oft auf eine Kombination aus Eigenkapital und Fremdkapital. Dieses Vorgehen gibt ihnen eine gewisse finanzielle Sicherheit. Zudem können die eigenen Mittel die Kreditwürdigkeit verbessern.

Idee 2: Lebensversicherung verkaufen für mehr Eigenkapital

Startup finanzieren: Lebensversicherung verkaufen (#03)

Wenn die eigenen finanziellen Mittel knapp sind, kann man seine Lebensversicherung verkaufen. Dadurch erhöht sich das Eigenkapital und man braucht weniger Kredite. Beim Verkauf einer Lebensversicherung erhält man im Allgemeinen mehr Geld, als wenn man sie kündigt. Allerdings sind wichtige Tipps zu beachten, denn die Ankäufer von Versicherungen sind nicht alle seriös. Auf jeden Fall sollte man ausschließlich mit Anbietern arbeiten, die dem Bundesverband Zweitmarkt Lebensversicherungen (BVZL) angeschlossen sind.

Auf den Internetseiten von Finanztip erfahren die Leser, wie der Verkauf der Lebensversicherung organisiert wird und welcher Grundgedanke dahinter steht. Bei diesem Verkauf tritt man die Versicherungsansprüche an den Ankäufer ab. Dieser kauft sämtliche Rechte auf die entsprechenden Zahlungen, die für den Ablauf des Versicherungsvertrags vereinbart wurden. Während der weiteren Laufzeit der Versicherung ist der Ankäufer für die Zahlung der Beiträge verantwortlich.

Details zum Versicherungsverkauf

Dadurch, dass der Ankäufer die Beiträge weiter bezahlt, geht der Hinterbliebenenschutz nicht komplett verloren. Wenn der Versicherte sterben sollte, bekommen also die Hinterbliebenen die ursprünglich für den Todesfall vereinbarte Summe, abzüglich Kaufpreis und der bis zu diesem Zeitpunkt bezahlten Beiträge plus Zinsen. Auch eine Bearbeitungsgebühr kann anfallen. Die Todesfallsumme liegt also deutlich unter dem im Versicherungsvertrag vereinbarten Wert.

Wenn der Policenankäufer von dem Recht, die Beiträge auszusetzen, Gebrauch macht, dann kann er den Vertrag aber auch selbst kündigen. Vor allem bei einer fondsgebundenen Lebensversicherung ist das oft der Fall, da die Ankäufer vorwiegend an den Fonds Interesse haben. Dann existiert der Hinterbliebenenschutz nicht mehr.

Die Aufkäufer sichern sich das Recht, die Lebensversicherung zu kündigen oder weiter zu verkaufen. Wer an den Verkauf denkt, sollte sich über die Konsequenzen also klar sein. Allerdings werden kapitalbildende Versicherungen in den meisten Fällen fortgeführt.

Wer an den Verkauf denkt, sollte sich über die Konsequenzen also klar sein. (#04)

Der Verkauf der Lebensversicherung und die steuerliche Regelung

Wenn eine Lebensversicherung verkauft wird, gibt es spezielle steuerrechtliche Regeln, die eingehalten werden müssen. Die folgende Infografik zeigt wichtige Details zu dieser Thematik.

Grundsätzlich sollte man sowohl bei kapitalbildenden als auch bei fondsgebundenen Verträgen checken, ob man auf den Verkaufserlös eine Steuer zahlen muss. Im Allgemeinen müssen keine Steuern bezahlt werden, wenn der Vertrag bis zum 31.12.2004 abgeschlossen wurde. Auch diejenigen Versicherungsverträge, die mindestens seit zwölf Jahren laufen und für die fünf Jahre oder länger Beiträge eingezahlt wurden, können steuerfrei verkauft werden. Beim Verkauf der Lebensversicherung sollte man also aufpassen, dass keine Steuer abgezogen wird.

Lebensversicherungen ab 2005 werden beim Verkauf mit 25 % Abgeltungssteuer zuzüglich Solidaritätszuschlag belegt. Die Steuer gilt für den Differenzbetrag zwischen dem Kaufpreis und der Gesamtsumme der Beiträge. Der Erlös muss nicht besteuert werden, wenn die Summe der Beiträge den Kaufpreis übersteigt. Detailfragen können mit dem Steuerberater oder direkt mit einem Finanzbeamten geklärt werden.

Bei Versicherungen, die ab April 1996 laufen, gilt zudem ein Todesfallschutz, der sicherstellt, dass zumindest 60 % von der Beitragssumme erhalten bleiben.

Idee 3: Die Kredit-Finanzierung des Startups

Startup finanzieren: Kredit beantragen (#05)

Um einen Kredit für das Startup zu bekommen, wendet man sich an seine Hausbank oder an ein anderes Kreditinstitut. Eine gründliche Vorbereitung und eine gewisse Zukunftsplanung sind für die Unternehmensgründung unverzichtbar. Das Bankgespräch sollte gut vorbereitet werden, damit man bessere Chancen bei der Kreditbewilligung hat.

Die folgenden Punkte sind dabei wichtig:

- Eine clevere Geschäftsidee,

- ein professionell strukturierter Businessplan,

- der realistische Blick in die Zukunft,

- eventuell private Sicherheiten,

- eine gute Bonität.

Für ein Gründerdarlehen oder für einen Existenzgründungskredit kann man sich nicht nur an die Banken wenden, sondern auch andere Institutionen kontaktieren. Vor allem die Kreditanstalt für Wiederaufbau hilft den Firmengründern bei ihrem Start und bietet günstige Konditionen und Fördermöglichkeiten an. Auch an eine solche Förderung kommt man über seine Hausbank.

Die Unterstützung durch den Startup-Kredit

Vom Bund, von den Ländern und Kommunen sowie von der Europäischen Union werden diverse Fördermöglichkeiten sowie Bürgschaften angeboten. Mit einer solchen Darlehensbürgschaft wird der Kredit durch die entsprechende Stelle abgesichert. Wenn es zum Verlustfall kommen sollte, tritt die bürgende Institution ganz oder zum Teil für die Deckung des Darlehens ein.

Bei einem solchen Darlehen handelt es sich um einen geförderten Kredit. Für die Banken bedeutet das ein geringeres Risiko. Wer für sein Startup eine Förderung beantragen möchte, der muss allerdings mehrere Ansprechpartner von seiner Geschäftsidee überzeugen. Wenn das gelingt, kann man die potenziellen Fördermittel eventuell auch kombinieren.

Startup Finanzierung: KFW-Gründungskredit über deine Bank | felixthoennessen.de

Idee 4: Venture Capital für das Startup

Vor allem für junge Startups aus den Branchen IT, Chemie und Pharma sind Venture Capital Geber eine gute Unterstützung. Anders als bei der Kapitalfinanzierung wird das Geld nicht verliehen, sondern die Investoren werden zu Teilhabern. Das Beteiligungsverhältnis funktioniert komplett anders als das typische Schuldverhältnis bei einem Kredit. Mit der Beteiligung profitieren die Geldgeber von Venture Capital von den Erfolgen und haften bei Verlusten gemeinsam mit den Firmenbesitzern.

Abhängig von dem Entwicklungsstand des Startups können die Venture Capital Investoren auch fachliche Unterstützung liefern. Häufig handelt es sich bei den Kapitalgebern um erfahrene Betriebswirtschaftler, die vor allem bei finanziellen oder steuerlichen Fragen helfen können.

Venture Capital

Die Existenzgründer müssen sich klar sein, dass sie gegenüber den Investoren in der Verantwortung stehen und diese regelmäßig mit den aktuellen Zahlen und einer zuverlässigen Berichterstattung versorgen müssen. Wenn das Startup noch im Entwicklungsstadium steht, bedeutet das für die Investoren ein relativ hohes Risiko, daher steigen die Venture Capital Geber oft erst in einer späteren Phase ein. Mit diesen Voraussetzungen eignet sich Venture Capital besonders für Startups, die mit innovativen Geschäftsideen den Markt erobern möchten und auf große Erfolge hoffen.

Startup finanzieren: Die Existenzgründer müssen sich klar sein, dass sie gegenüber den Investoren in der Verantwortung stehen. (#06)

Eventuell kann auch die Zusammenarbeit mit den Business Angels vorteilhaft sein. Diese haben ebenfalls viel Erfahrung mit finanziellen und betriebswirtschaftlichen Themen, sodass sie die richtigen Ansprechpartner für diverse Startup-Probleme sind.

Idee 5: Die Finanzierung mit Fördermitteln

Für die Startups in Deutschland gibt es verschiedene Arten von staatlichen Fördermitteln. Diese kommen auch für eine Existenzgründung infrage, die aus der Arbeitslosigkeit führen soll. Für solche Förderungen gibt es spezielle Fristen, daher ist es wichtig, dass sich die Gründer frühzeitig über die Möglichkeiten erkundigen.

Informationen hierzu findet man beispielsweise:

- Bei den Arbeitsagenturen,

- auf dem Online-Portal des Bundesministeriums für Wirtschaft und Energie,

- in den Gründerzentren.

Die verschiedenen Förderprogramme beziehen sich im Allgemeinen auf zinsgünstige Darlehen. Es gibt jedoch auch Zuschüsse, bei denen keine Rückzahlung eingeplant ist. Für einige Förderstipendien gelten strikte Regelungen. Bei dem EXIST-Gründerstipendium werden beispielsweise Hochschulabsolventen unterstützt, die ein Unternehmen gründen wollen. Diese sind dazu verpflichtet, an den entsprechenden Gründerseminaren teilzunehmen und nach einem zehnmonatigen Zeitraum einen Businessplan zu präsentieren. Im Gegenzug erhalten sie einen monatlichen Betrag von maximal 3.000 Euro sowie einen zusätzlichen Betrag für Sachausgaben, der maximal 30.000 Euro beträgt.

Um ein Startup zu finanzieren gibt es in Deutschland verschiedene Arten von staatlichen Fördermitteln. (#07)

Die Steuerpflicht: Ein wichtiges Detail bei der Existenzgründung

Wer ein Startup gründet, der denkt ungern an das Thema Steuern. Dabei sollte man die steuerlichen Probleme gezielt angehen, um Probleme zu vermeiden. Die ersten Gewinne sind zwar sicherlich ein Grund, sich zu freuen, doch sie müssen auch versteuert werden. Durch eine frühzeitige Steuerplanung und geschickte Investitionen lässt sich die Steuerbelastung etwas senken.

Die steuerliche Planung beim Startup bezieht sich auf die Gründungskosten sowie auf einige andere Ausgaben aber auch auf die Umsätze und den potenziellen Gewinn. Es lohnt sich, alle Kosten sorgfältig aufzulisten und die Belege für die spätere Steuererklärung aufzubewahren. Diese Aufwendungen reduzieren die Steuerlast. Es lohnt sich, einen Unternehmens- oder Steuerberater zu kontaktieren, um eventuelle Schwierigkeiten mit dem Finanzamt zu vermeiden. Ob die diversen Gründungskosten tatsächlich abzugsfähig sind oder nicht, hängt von der genauen Begründung ab. Gerade bei Beteiligungen können einige Betriebsausgaben vom Finanzamt als abzugsfähig abgelehnt werden.

Bildnachweis: © Shutterstock-Titelbild: GaudiLab, #02: Jacob Lund, #03: VGstockstudio, #04 : fizkes, #05: goodluz, #06: Rido

#01: © Schwarzer.de