Unternehmen in der Rechtsform einer juristischen Person benötigen ein gesondertes Geschäftskonto. Die Transaktionen über das Konto eines Gesellschafters oder Geschäftsführers abzuwickeln, ist nicht zulässig. Für eine Personenfirma, beispielsweise einen Handelsvertreter oder Freiberufler ist dieses Vorgehen nicht zwingend, allerdings empfehlenswert. Werden private und geschäftliche Transaktionen voneinander getrennt verbucht, erspart dies unnötige Diskussionen mit dem Finanzamt und schafft einen kontinuierlichen Überblick über die Entwicklung der geschäftlichen Umsätze.

Warum die Eröffnung eines Geschäftskontos auf jeden Fall angeraten ist, erläutert das folgende Video:

Bei der Kontoeröffnung bieten sich Freiberuflern und anderen Selbstständigen die günstigeren Möglichkeiten. Allerdings gilt sowohl für juristische Personen als auch für Personenfirmen der § 19 HGB, welcher in der Namensgebung Firmenwahrheit und Firmenklarheit verlangt. Dies gilt auch für die Kontobezeichnung.

Geschäftskonten – eine teure Angelegenheit

Während Privatpersonen aus über 20 Banken wählen können, die kostenlose Girokonten anbieten, suchen Geschäftsleute hier meist vergebens. Die Kontoführung für Unternehmen ist fast immer kostenpflichtig, allerdings stellen die Banken unterschiedliche Kontomodelle mit unterschiedlichen Gebühren zur Verfügung. Wie die Zeitung „Die Welt“ in ihrer Ausgabe vom 29.7.2014 schreibt, zahlen Geschäftskunden in der Regel schlicht zu viel. In Einzelfällen würden sogar bis zu 1.000 Euro im Jahr an Kontoführungsgebühr fällig, im Durchschnitt beliefen sich die Kosten auf 350 Euro jährlich.

Bei den Kontomodellen spielen sowohl die Anzahl der Buchungsposten eine Rolle als auch die optionale Nutzung bankenspezifischer Software, welche die direkte Verbuchung im Kontenrahmen zulässt. Je geringer die Zahl der Buchungsposten pro Monat, um so niedriger fällt auch die Kontoführungsgebühr aus. Wird der vorgegebene Rahmen jedoch überschritten, fallen für die zusätzlichen Buchungen jedoch überdurchschnittlich hohe Kosten an.

Kalkulation im Vorfeld unumgänglich

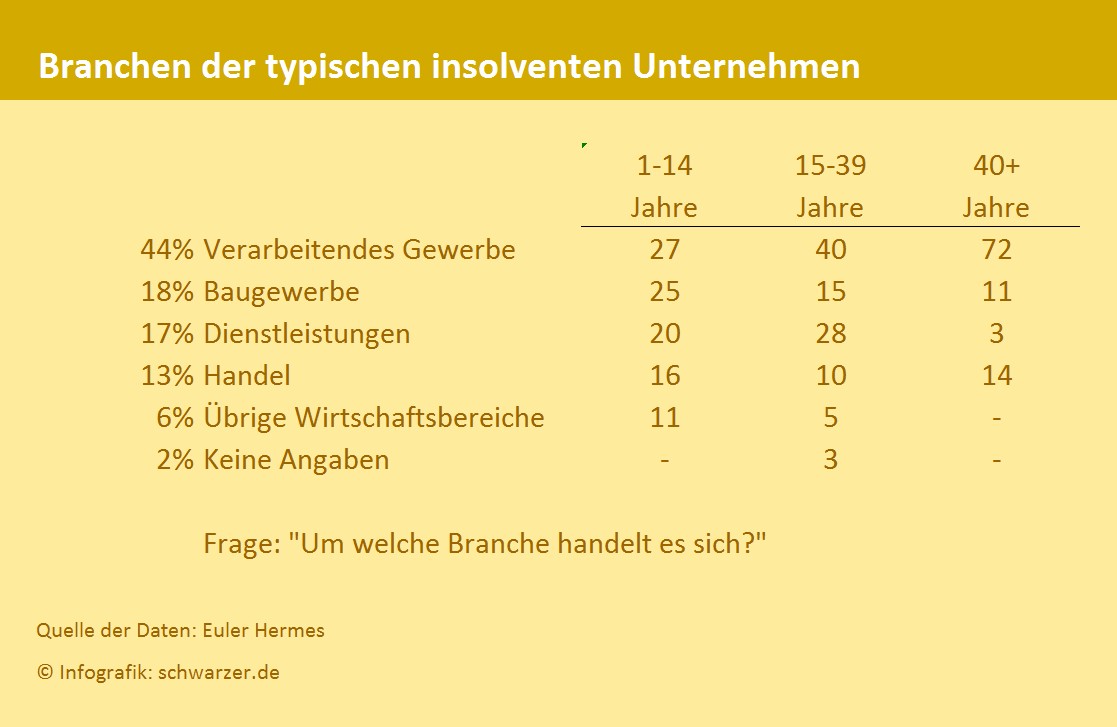

Bei der Auswahl des richtigen Kontos kommt es also darauf an, zum einen den Überblick über die Zahl der monatlichen Buchungen zu haben und zum anderen, welche Anforderungen an eine optionale Software gestellt werden. Bei Gründung einer GmbH oder einer uG spielt demzufolge eine möglichst gute Kalkulation der anfallenden Buchungen eine Rolle. Es wäre ärgerlich, das Konto wenige Monate nach Eröffnung wieder schließen zu müssen, eine günstigere Bank suchen und den gerade frisch gewonnenen Geschäftspartnern und Kunden eine neue Bankverbindung mitzuteilen. Dies lässt Zweifel an der Solidität des neu gegründeten Unternehmens aufkommen und die Befürchtung, dass das Geschäft nicht ganz rund läuft. Immerhin ist die Zahl der Unternehmensinsolvenzen im ersten Jahr des Geschäftsbetriebes nicht zu unterschätzen, wie die folgende Grafik belegt:

Infografik: Häufigste Branche und Gründe für eine Insolvenz.

Ein Business Plan enthält zahlreiche Überlegungen, Schätzungen und am Ende Zahlen. Die Höhe der Kosten für das Geschäftskonto sollte dabei auch eine Rolle spielen.

Warum Einzelfirmen im Vorteil sind

Personengesellschaften wie eine OHG sind ebenfalls gezwungen, ein Geschäftskonto zu eröffnen, da sie bei der Kontobezeichnung nicht schummeln können und die Bank aus Ertragsgründen auf ein Firmenkonto bestehen wird. Einzelfirmen haben hier einen Vorteil. Häufig lautet der Firmenname schlicht auf den Namen des Inhabers. Wenn Karl Müller als Grafiker tätig ist, wird er sein Firmenkonto auf den Namen Karl Müller eröffnen.

Für die Bank ist in diesem Moment nicht ersichtlich, ob es sich um ein privates Konto oder ein Geschäftskonto handelt. Damit hat Karl Müller die Option, ein kostenloses Girokonto als Privatperson zu eröffnen. Kaum ein Banker macht sich die Mühe zu prüfen, ob der Geldeingang als Lohnzahlung oder als Honorar erfolgt. Die Einsparung, welche diese Variante mit sich bringt, macht sich bereits im ersten Jahr bezahlt.

Darüber hinaus ist es bei regelmäßigen Geldeingängen wesentlich einfacher, für ein Privatkonto einen Dispositionskredit zu erhalten als einen Kontokorrentkredit für ein Geschäftskonto. Dieser muss entsprechend der Kreditrichtlinien besichert werden, ein Umstand, der bei einem Dispo für ein Privatkonto in der Regel entfällt.

Die Verfügungsberechtigung

Bei einem Einzelunternehmer ist die Frage der Verfügungsberechtigung schnell beantwortet – er eröffnet ein Einzelkonto. Anders sieht es aber aus, wenn es sich um eine GbR, eine GmbH oder eine Sozietät handelt. In diesem Fall wird für gewöhnlich ein Gemeinschaftskonto eröffnet. Nun gilt es jedoch, die Verfügungsberechtigung zu klären. Gemeinschaftskonten können sowohl als Und-Konto als auch in Form eines Oder-Kontos eröffnet werden. Bei einem Und-Konto müssen mindestens zwei Kontoinhaber bei einer Verfügung gegenzeichnen, bei einem Oder-Konto kann jeder der Kontoinhaber für sich eine Zahlung veranlassen. Das Risiko liegt auf der Hand, schon mehr als einmal hat ein Geschäftspartner das Konto „geplündert“ und den anderen möglichst noch mit Verbindlichkeiten zurückgelassen. Grundsätzlich haften alle Kontoeigentümer gesamtschuldnerisch, der Betrogene muss also den „Kopf hinhalten“.

Die Kontoeröffnung – komplexer als gedacht

Gerade für Existenzgründer wird deutlich, dass die Wahl des richtigen Geschäftskontos komplexer ausfällt, als man im ersten Moment denken mag. Zur nächsten Bank zu gehen und zu sagen, man bräuchte ein Geschäftskonto, kann am Ende ein teurer Fehler sein.

Eine umfassende Prüfung, welche berücksichtigt, ob es tatsächlich ein Geschäftskonto sein muss oder ob es auch ein Privatkonto tut, steht an erster Stelle. Muss es ein Geschäftskonto sein, gilt es das Kontomodell herauszufiltern, welches am Ende auf der einen Seite am kostengünstigsten ist, auf der anderen Seite eine Software bietet, welche den buchhalterischen Anforderungen genügt. Zu guter Letzt muss bei einem Gemeinschaftskonto noch entschieden werden, wie die Verfügungsberechtigungen gestaltet werden.

Die notwendigen Unterlagen

Bei der Eröffnung eines privaten Girokontos als Geschäftskonto benötigt der Unternehmer nur einen gültigen Personalausweis.

Die Eröffnung eines echten Geschäftskontos setzt unterschiedliche Dokumente voraus:

- Die gültigen Personalausweise der vertretungsberechtigten Personen

- Den Handelsregisterauszug

- Bei einer GmbH das Protokoll der konstituierenden Gesellschaftersitzung

Benötigen die Kontoinhaber Kreditkarten, werden diese namentlich auf die jeweilige Person ausgestellt, nicht auf das Unternehmen. Auf diese Weise kann auch jederzeit nachverfolgt werden, wer die Karte wann und wo eingesetzt hat. Gleiches gilt auch für eine MaestroCard.

Tagesgeldkonto als Ergänzung

Gerade Existenzgründer sind froh über jeden Euro, der auf dem Geschäftskonto eingeht. Wer jedoch nicht auf die Option der Mehrwertsteuerbefreiung setzt, sollte auf jeden Fall noch ein Tagesgeldkonto eröffnen. Hintergrund ist die Umsatzsteuer. Je nach Umsatzvolumen wird diese einmal jährlich fällig, vierteljährlich oder monatlich. Die jährliche und vierteljährliche Abrechnung birgt eine Gefahr. Der Kontoinhaber freut sich über die Geldeingänge, bedenkt aber nicht, dass ein Teil davon, die Mehrwertsteuer, nur ein durchlaufender Posten ist. Das Finanzamt diskutiert bei der Umsatzsteuer nicht, sie ist spätestens am 10. des Folgemonats nach Ende der Abrechnungsperiode fällig. Ist nicht genug Geld auf dem Konto, wird es kritisch. Daher empfiehlt es sich, monatlich die abzuführende Umsatzsteuer gleich auf ein Tagesgeldkonto zu überweisen, um diese unangenehme Überraschung zu vermeiden.

Bildnachweis: © Fotolia – svort